顶级AI研究员在哪里工作?美国占60%,中国占11%

专题:亚布力中国企业家论坛第24届年会

“亚布力中国企业家论坛第24届年会”于2024年2月21日-23日召开。新东方教育科技集团董事长俞敏洪、金沙江创业投资主管合伙人丁健、 物美集团创始人张文中探讨“科技与人性”。

2 0 2024-02-23

专题:亚布力中国企业家论坛第24届年会

“亚布力中国企业家论坛第24届年会”于2024年2月21日-23日召开。新东方教育科技集团董事长俞敏洪、金沙江创业投资主管合伙人丁健、 物美集团创始人张文中探讨“科技与人性”。

欲览更多环球财经资讯,请移步7×24小时实时财经新闻

市场

收盘:美股周二收跌 英伟达领跌科技股

1.市场关注点再次转向红海局势

2.美国公众假日交易低迷打压市场气氛

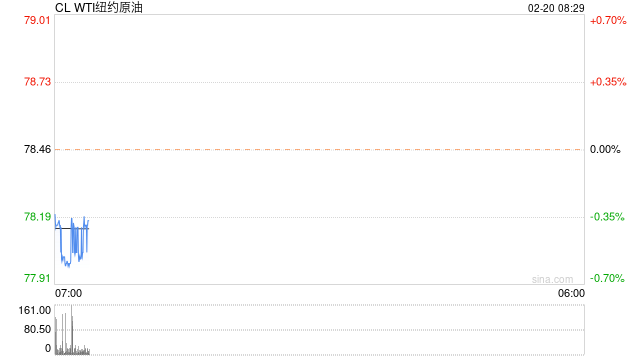

胡塞武装袭击商船,红海局势再度紧张,国际油价早盘下跌后,布伦特原油期货微幅收涨。美国公众假日,周一(2月19日)纽约商品期货交易所西得克萨斯轻质原油2024年3月期货无结算价,交易区间每桶78.66-79.75美元;伦敦洲际交易所布伦特原油2024年4月期货结算价每桶83.56美元,比前一交易日上涨0.09美元,涨幅0.11%,交易区间82.55-83.60美元。

来源:天风医药杨松团队

2月18日,公司针对美国议员2月12日向美国政府的致函发布公告,公司强烈反对针对公司的误导性指称、不确实认定和未经正当程序的预判行动;公司一向欢迎监管机构对其所在行业的监管,公司过去亦多次成功通过美国政府的审查;公司坚信在过去没有、现在和未来都不会对美国构成国家安全风险,即便美国政府再次对本公司进行审查亦将得出相同结论。

美国行业协会代表其会员企业针对法案向美国政府提出警告:据BIOCENTURY网站2月9日报道,美国Biotechnology Innovation Organization行业协会(简称BIO)针对《法案》(S.3558,H.R.7085)向美国政府提出警告,最近在众议院和参议院提出的反华生物技术法案,如果不加修改地通过,将对美国生物技术产业和依赖其开发药物的患者造成严重伤害,对目前已批准和上市的药物开发供应链以及正在研发中的药物造成难以估量的损害。